你好,欢迎来到ca88登录[China]ca88平台官方!

186-3856-3036

186-3856-3036  客服中心

客服中心 客户案例

客户案例 QQ客服

QQ客服

热门关键词:

热门关键词:

ca88登录【IPO价值观】飞潮新材资产负债率居高不下通风管理

发布时间:2024-04-05 08:17:45 来源:ca88平台 作者:ca88官方

集微网消息,飞潮(上海)新材料股份有限公司(下称“飞潮新材”)经过多年的沉淀,已成为国内领先的工业流体过滤分离解决方案提供商之一,产品广泛应用于新能源、汽车涂装、核电、泛半导体等领域。

目前,飞潮新材已启动科创板IPO,计划募资9.28亿元,用于高端过滤分离材料及配套元件生产等项目,以扩大市场份额。近日笔者盘点其招股书及对上市委的问询回复中发现,飞潮新材资产负债率长期处于高位,短期偿债能力大幅弱于可比公司;在这样的背景下,飞潮新材还存在过于依赖单一大客户的风险。

飞潮新材掌握过滤分离核心技术,过滤产品的过滤精度、过滤效率等核心指标,达到国际领先企业水平,旗下产品在多个细分市场市占率达到行业领先地位,根据卓创资讯数据,2020年至2022年,国内锂电铜箔投产产能中,飞潮新材的市占率为48.72%;在BDO领域市占率达36.24%,在双氧水领域市占率为32.55%,同时在核电等领域实现国产替代。

其业绩也由2020年的1.4亿元快速提升至2022年的3.5亿元,年复合增长率达58.45%;净利润也从2020年的1027.3万元增长至2022年的5394.48万元,年复合增速达129.15%,增速均领先于一众可比公司。

2020年-2022年,飞潮新材的负债总额分别为1.53亿元、2.87亿元、2.98亿元,2020年-2023年H1(下称“报告期”)资产负债率分别为55.82%、73.46%、64.22%、59.41%,不仅长期处于较高水平,还大幅领先于一众可比公司。

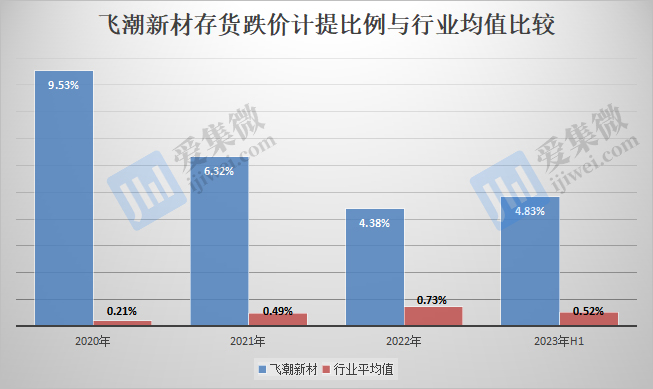

飞潮新材说明称,公司资产负债率较高主要由三大因素造成,一是银行等导致流动资产规模低于行业平均水平,二是公司预收款比例较高,导致合同负债占流动负债比例较高,三是存货占比较高,报告期内存货占流动资产的比例分别为25.72%,38.85%、42.05%和32.95%

尤其是存货较高的问题,已导致飞潮新材存货跌价计提比例长期高于可比公司,报告期各期分别为9.53%、6.32%、4.38%、4.83%,而行业平均值分别为0.21%、0.49%、0.73%、0.52%。

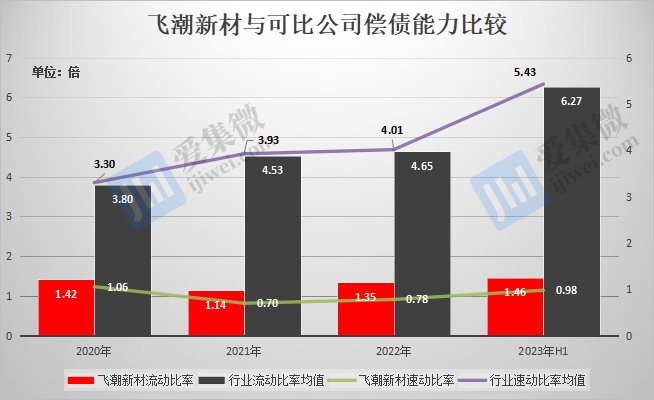

受资产负债率较高影响,飞潮新材的偿债能力指标也处于较低水平,在可比公司中长期垫底,其中,报告期内流动比率分别为1.42倍、1.14倍、1.35倍、1.46倍,速动比率分别为1.06倍、0.7倍、0.78倍、0.98倍,均大幅低于行业平均值(可比公司为:三达膜、久吾高科、唯赛勃、上海凯鑫、金海高科、美埃科技)。

针对偿债能力较弱的问题,飞潮新材表示,将通过加强资金收支管理、加快应收账款回收速度等方式来保障公司的偿债能力。

但实际上,飞潮新材应收账款余额整体呈持续攀升趋势,报告期各期分别为5,641.89万元、5,136.37万元、8,036.64万元和10,546.53万元,占当期营业收入比例分别为40.43%、28.12%、22.94%和50.52%,其中,2023年H1较2022年出现大幅飙升的情况。

不仅如此,在发货前收款比例已达50%-80%的情况下,飞潮新材逾期应收账款余额规模同样在快速攀升,报告期各期分别为2254.24万元、2552.66万元、4664万元、5832.37万元。

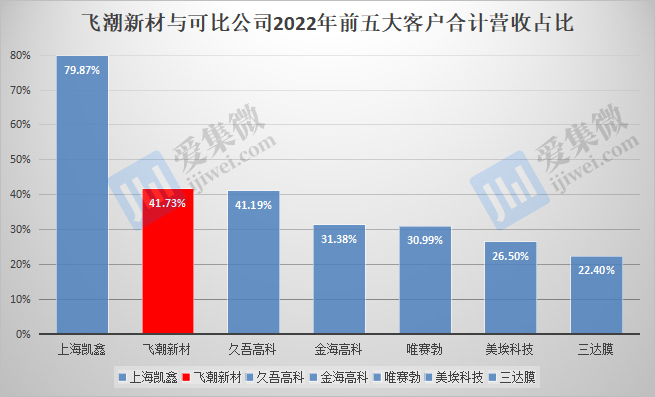

根据披露信息,飞潮新材的客户包括通用电气、中国核电、九江德福、诺德股份、中材科技、恒逸石化、赢创集团、大众汽车、巴斯夫、帝斯曼、艾棣维欣等公司,其中,半数业绩由前五大客户所贡献。

报告期各期,前五大客户贡献的营收分别为7036.01万元、7870.19万元、11191.95万元、9868.66万元,占各期总营收比重分别为56.41%、48.51%、44.67%、68.35%,呈先降后升的趋势。与可比公司相比,飞潮新材前五大客户合计营收比重仅次于上海凯鑫,而高于其他可比公司。

进一步分析还发现,报告期内,飞潮新材前五大客户中,除美国通用(GE)外,其他客户始终处于频繁变动状态,这也反映出,飞潮新材的核心客户并不稳定。

飞潮新材最新披露信息显示,对美国通用的营收主要由通风管理设备所贡献,报告期各期分别为5143.36万元、5234.36万元、5876.61万元、3055.11万元,占通风管理设备的收入比例分别为86.62%、85.48%、80.94%、87.18%,可见,飞潮新材的通风管理设备业务对美国通用形成了绝对依赖。

飞潮新材说明称,通风管理设备销售以单一客户美国通用为主,差异化竞争策略、海外风电市场格局、自身规模限制以及风电供应链壁垒等因素是导致这一结果的重要原因。

而且,通风管理设备业务还是飞潮新材海外业务的创收主力。报告期各期,通风管理设备外销收入分别为1584.66万元、2280.16万元、4690.84万元和1993.75万元,占当期外销收入比例分别为64.16%、61.88%、74.35%和69.97%。

虽然美国通用是飞潮新材的单一大客户,但飞潮新材只是美国通用的供应商之一,如2022年,飞潮新材为美国通用风电机组提供通风管理设备的比例约为37.5%,大部分份额则由其他供应商提供。

未来若单一客户美国通用在风电市场的份额发生变化,或是美国通用的产品采购策略发生变更,飞潮新材超1/5的业绩将面临重大不确定性风险。事实上,早在2022年,就因美国通用沈阳公司将部分业务转移至其他供应商,导致该年度出现对飞潮新材的采购额下降的情况。

集微网消息,4月1日,ST越博发布公告称,为缓解公司资金压力,公司全资子公司南京汇博吉通新能源动力科技有限公司(以下简称“汇博吉通”)拟将其持有的唐山汇博吉通供应链管理有限公司(以下简称“唐山汇博”)52%股权以233万元的对价转让给宁波梅山保税港区武当源投资有限公司(以下简称“武当源投资”),将其持有的河北百汇远达供应链有限公司(以下简称“河北百汇”)52%的股权以合计526万元的对价分别转让给中润捷通新能源科技(天津)有限公司(以下简称“中润捷通”)和毛欣,其中45%股权转让给中润捷通、7%股权转让给毛欣。本次交易完成后,汇博吉通将不再持有唐山汇博和河北百汇的股权。

资料显示,预计ST越博2023年归属于上市公司股东的净利润为-29,847.22万元至-20,898.76万元,期末净资产为-23,814万元到0万元。若公司2023年经审计净资产为负值,根据《深圳证券交易所创业板股票上市规则》将涉及退市风险。

汇博吉通持有出售标的唐山汇博52%股权,截至2023年12月31日,唐山汇博总资产为1,716.98万元,净资产为696.79万元;2023年1-12月,唐山汇博的营业收入为1,930.83万元,利润总额为74.13万元。截至2024年2月29日,唐山汇博的总资产为1,664.67万元,净资产为581.37万元;2024年1-2月,营业收入为170.30万元,利润总额为-45.42万元。

汇博吉通持有河北百汇52%股权,截至2023年12月31日,河北百汇总资产为4,082.38万元,净资产为942.51万元;2023年1-12月,河北百汇的营业收入为4,777.67万元,利润总额为99.23万元。截至2024年2月29日,河北百汇的总资产为3,902.78万元,净资产为1,028.94万元;2024年1-2月,河北百汇的营业收入为703.09万元,利润总额为88.78万元。

受让方武当源投资截至2023年12月31日,资产总额为10,856.95万元,账面货币资金881.63万元;中润捷通截至2023年12月31日,资产总额为3,399万元,账面货币资金为613万元;毛欣为河北百汇法定代表人,持有河北百汇48%股份,本次交易中,毛欣收购河北百汇7%股权的交易对价为70万元,其已持有河北百汇48%股权,根据河北百汇的相关数据可知其持有的该部分股权对应价值超过70万元,在本次交易中,汇博吉通将于受让方支付上述股权转让款后协助其办理解押、过户登记手续。

集微网消息,4月1日,豪恩汽电发布公告称,公司于近日收到了某全球汽车品牌的提名信。该客户为豪恩汽电一直以来重要的战略合作伙伴,经营状况良好,具备较强的履约能力。根据提名信显示,该项目生命周期为8年,预计年整车销量规划约400万台,预估生命周期内预计总营业额约52亿元。

豪恩汽电是一家专注于汽车智能驾驶感知系统研发、设计、制造和销售的国家高新技术企业。豪恩汽电表示,此次收到该客户DMS&OMS摄像系统产品的提名信,标志着该客户对公司项目研发、生产制造、质量管理等方面的认可,充分体现了公司在汽车智能驾驶感知系统领域的综合实力,有利于提供公司产品市场份额和知名度,对公司布局汽车智能驾驶市场具有重要意义。

其同时披露,本项目预计2028年3月开始量产,不会对公司本年度业绩产生重大影响,将对公司未来经营业绩产生积极影响。

值得注意的是,豪恩汽电日前向子公司惠州汽电增资1.5亿元,豪恩汽电表示,本次增资是基于公司战略发展和子公司的经营发展需要,有利于促进子公司业务的稳步开展,符合公司整体发展和长远利益,为公司的持续发展提供有力的支撑。

集微网消息,4月1日,环旭电子发布2023年度业绩报告称,2023年全球电子产品需求下行,供应链处于去库存阶段,外部经营环境相比2022年落差较大,2023年实现营业收入607.92亿元,同比减少11.27%。净利润为19.48亿元,同比下降36.34%;扣非净利润为17.79亿元,同比下降40.9%。

其中,医疗电子类产品营收同比增长85.98%,汽车电子类产品营收同比增长10.18%,通讯类产品营收同比减少14.93%,消费电子类产品营收同比减少11.39%,工业类产品营收同比减少5.68%,云端及存储类产品营收同比减少23.07%。

环旭电子进一步说明称,本报告期营业收入同比减少11.27%,主要原因为(1)反映全球景气及终端市场需求的变。

ca88登录

0371-6783-2366

0371-6783-2366 ca88登录[China]ca88平台官方

联系人: 冯经理

手机: 13607687318/18638563036

电话: 0371-67832366

传真: 0371-67832366

邮箱: 13603985536@163.com

地址: 河南省郑州市化工路西段

扫一扫 进入移动端